银行卡冻结怎么办?本文拆解司法冻结、银行风控冻结、配合调查冻结三类区别,按 24h/72h/7天/30天+ 四阶段给出应急动作清单与冻卡申诉材料准备框架,帮你在 USDT 冻卡后找到正确的冻卡解冻流程。

银行卡冻结怎么办?本文拆解司法冻结、银行风控冻结、配合调查冻结三类区别,按 24h / 72h / 7 天 / 30 天+ 四阶段给出应急动作清单与冻卡申诉材料准备框架,帮你在 USDT 冻卡后找到正确的冻卡解冻流程。

周五下午五点半,手机弹出一条转账失败的通知。

余额还在,数字没变,但钱就是划不出去。拨银行客服,等了十几分钟,对面只丢过来一句“您的账户目前处于限制状态,建议您配合相关调查”——然后挂了。

这个瞬间,大多数人的脑子里同时跑过三条路:要不要赶紧把别的卡里的钱转走?要不要马上找个“能搞定”的人?要不要先等等看、也许过两天自动解除?

三条路,每一条都可能让事情变得更糟。

银行卡冻结怎么办——这个问题的答案不是一个动作,而是一套判断框架。先搞清楚你的卡到底属于哪类冻结,再按时间窗口决定每一步该做什么、不该做什么,最后把申诉材料的逻辑链条理顺。USDT 冻卡之后,恐慌是本能,但恐慌驱动的动作往往代价最高。

3 分钟先看结论: 冻卡后第一件事不是找人、不是换卡,而是判断冻结类型——司法冻结、银行风控冻结、配合调查冻结,三类的应对路径完全不同。按 24h / 72h / 7 天 / 30 天+ 四阶段行动,备好材料链条,比盲目等待或盲目花钱管用得多。

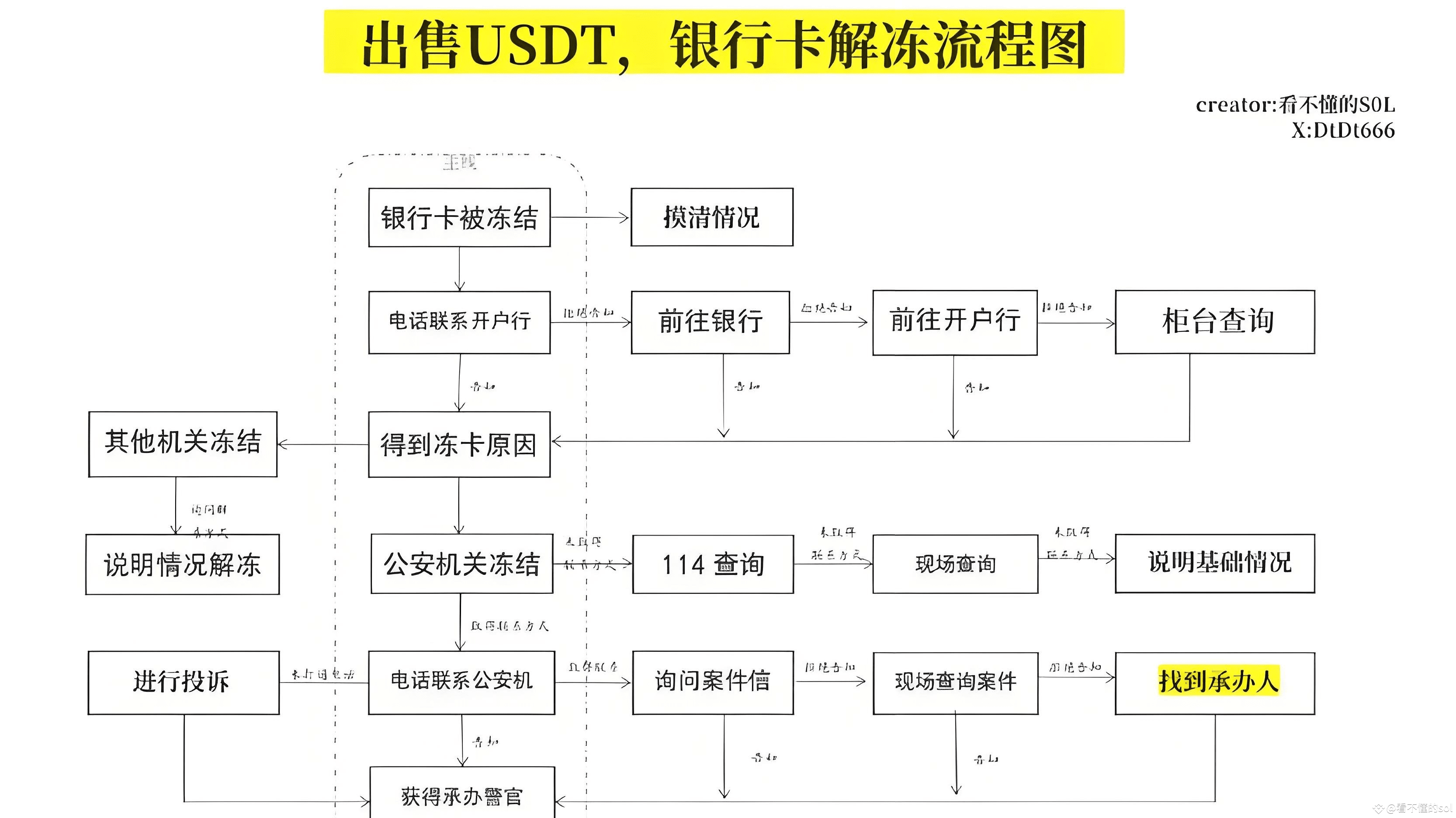

你的卡到底是怎么被冻的?银行风控冻结和司法冻结不是一回事

真实情况是——很多人从头到尾都没搞清楚自己的卡属于哪种冻结,就已经开始行动了。

这是冻卡之后最贵的弯路。

三类冻结的底层逻辑完全不同,混为一谈等于拿感冒药治骨折。在通常情况下,冻结可以分为以下三类,但需要注意的是,不同地区、不同银行的具体操作流程存在差异:

第一类:司法冻结。 简单说,就是公安或法院依法发起的账户冻结,通常会有一个明确的案号。这类冻结的特征是银行只是执行方,真正决定解冻的是办案机关。你打银行电话没用,因为钥匙不在银行手里。

第二类:银行风控冻结。 用大白话讲,就是银行自己的风控系统觉得你的账户“不太对劲”,自动触发了限制。没有案号,没有外部指令,纯粹是银行内部的 AML 机制在起作用——所谓 AML,就是反洗钱合规体系,银行用它来筛查资金流动中的可疑信号。这类冻结的冻卡解冻流程相对可控,关键在于你能不能向银行说清楚“这笔钱从哪来、到哪去”。

第三类:配合调查冻结。 这类介于前两者之间——银行收到了上游的某种指令或协查请求,但并非直接的司法冻结。换个说法,银行在这里扮演的是“先冻住、等通知”的角色。这类冻结的麻烦在于,信息往往不透明,银行自己也未必清楚后续走向。

业界存在多种判断方法,但一个粗略的区分方式是:有案号的大概率是司法冻结,没案号的先按银行风控冻结的思路去排查,如果银行明确提到“上级通知”或“协查”,则可能是配合调查冻结。

| 维度 | 司法冻结 | 银行风控冻结 | 配合调查冻结 |

|---|---|---|---|

| 触发来源 | 公安 / 法院 | 银行内部风控 | 上游指令 / 协查 |

| 是否有案号 | 通常有 | 无 | 视情况 |

| 解冻决策方 | 办案机关 | 银行 | 不确定 |

| 时间预期 | 差异较大 | 相对可控 | 不透明 |

冻卡后最贵的错误,不是被冻本身,而是没分清类型就开始动。

商业铁律就在于:分不清类型就开始行动,后面每一步都在给错误买单。如果你想理解冻卡背后的风控逻辑是怎么被触发的,为什么你的出金路径会被风控模式识别锁定?

冻卡解冻流程的时间窗口:四阶段应急动作清单

以下时间节点为行业常见的操作节奏参考,具体时限因冻结类型和地区差异而不同。

┌─────────────────────────────────────────────────────────┐

│ 冻卡后四阶段应急时间线 │

├──────────┬──────────┬──────────┬────────────┤

│ 24h 内 │ 72h 内 │ 7 天内 │ 30 天+ │

│ ▼确认类型 │ ▼摸清原因 │ ▼正式申诉 │ ▼路径重建 │

│ ▼记录信息 │ ▼整理材料 │ ▼联系办案 │ ▼长期策略 │

│ ▼冻结动作 │ ▼评估支持 │ ▼排查关联 │ ▼结构升级 │

├──────────┼──────────┼──────────┼────────────┤

│ ⚠️ 禁转账 │ ⚠️ 禁销户 │ ⚠️ 禁拖延 │ ⚠️ 禁躺平 │

│ ⚠️ 禁换卡 │ ⚠️ 禁找中介 │ ⚠️ 禁材料矛盾│ ⚠️ 禁重蹈覆辙│

└──────────┴──────────┴──────────┴────────────┘

阶段 1:24 小时内——确认类型,冻住自己的手

这个阶段只做三件事:

1. 确认冻结类型:拨打银行客服,明确询问“是否有案号”“是银行内部风控还是外部指令”。把对方的原话逐字记下来。

2. 记录关键信息:冻结时间、银行通知的具体措辞、账户当前状态(是完全冻结还是只限出不限入)。

3. 冻住自己的手:不要反复尝试转账——每一次失败的转账记录都会被风控系统记录,可能加重账户的异常评分。

这个阶段最常见的错误动作:急着把其他卡里的钱转走,或者在各种群里问“谁有渠道能解冻”。

说白了,24 小时内你能做的最有价值的事,就是什么都别动,但把信息全部记下来。

阶段 2:72 小时内——摸清原因,开始备料

1. 再次联系银行:这一次不是问“为什么冻”,而是问“需要我提供什么材料”“预计限制多长时间”“是否可以到柜台当面沟通”。

2. 开始整理资金来源材料:把涉及 USDT 冻卡的那笔资金的完整链路梳理出来——从哪个交易所出金、什么时间、多少金额、入账到哪张卡。

3. 评估是否需要法律支持:如果确认是司法冻结,或者银行明确提到“案号”,这个时间点应该开始评估律师介入的必要性。

这个阶段最常见的错误动作:觉得“再等等可能自动解除”,于是什么都没准备。

阶段 3:7 天内——排查、定性、做判断

到了这个节点,被动等待的窗口基本关闭。

先排查一件事:你名下的其他银行账户是否也出现了异常——转账限额突然降低、网银功能受限、收到风险提示短信。如果有,说明这不是单卡事件,而是账户画像层面的问题。

然后做定性:根据前两个阶段收集到的信息,你现在应该能大致判断自己属于哪类冻结。如果是银行风控冻结,这个阶段应该正式提交冻卡申诉材料;如果是司法冻结,应该联系办案单位了解案件进展。

最后做判断:材料是否齐全?逻辑链条是否自洽?是否需要专业支持?——这三个问题在提交申诉之前必须回答清楚。

这个阶段最常见的错误动作:材料准备了一半就急着交上去,结果因为逻辑漏洞被退回,反而拉长了整个周期。此方案仅为阶段性参考,长期应根据个案情况持续调整策略。

阶段 4:30 天以上——从应急切换到重建

如果走到这一步,说明短期解冻的可能性已经不高。

这个阶段的核心不再是“怎么解冻这张卡”,而是“怎么重建整条出金路径的结构”。需要评估的问题包括:现有路径的哪个环节触发了风控?未来的资金流转应该用什么结构?是否需要引入新的账户体系?

这个阶段最常见的错误动作:躺平等待,或者用同样的路径结构重新操作一遍——然后再冻一次。

冻卡申诉的核心:银行要的不是你的解释,而是你的证据链

大量血泪案例证明,冻卡申诉失败最常见的原因不是“材料不够”,而是“材料之间讲的不是同一个故事”。

银行的风控审核逻辑其实不复杂:他们要看到一条完整的、自洽的资金链路。钱从哪来,经过了什么路径,最终到了你的账户——这条线上每一个节点都需要有对应的凭证,而且凭证之间不能打架。

在多数情况下,冻卡申诉材料通常需要覆盖以下维度:

1. 资金来源证明(SOF)——所谓 SOF,说穿了就是一份“这笔钱的来历说明书”。交易所的出金记录、场外交易的合同或聊天记录、如果是经营所得则需要对应的业务凭证。

2. 交易流水与时间线对应——就是你的银行流水和交易所记录能在时间、金额上对得上。听起来简单,但很多人栽在这里:交易所显示的出金时间和银行入账时间有时差,如果不做说明,审核方会认为对不上。

3. 账户归属一致性证明——用来证明“这个账户是我的,交易所账户也是我的,钱是从我自己的体系里流转的”。简单说就是把账户持有人和资金使用人画等号。

4. 业务背景说明——为什么会有这笔资金流动?是个人投资、经营收入还是其他?这部分不需要写论文,但需要逻辑自洽。

做这行的人心里都清楚,在这一步交学费的团队不在少数。最典型的几种翻车姿势:只提供转账截图但不提供资金来源说明——银行看到的是“一笔钱凭空出现”;材料之间的金额或时间互相矛盾——审核方会直接判定材料不可信;拖到冻结后很久才提交——有些银行风控冻结是有内部复核周期的,错过窗口意味着流程被动拉长。仅用于阶段性排查参考,具体材料要求因银行、地区和冻结类型而异,建议结合专业意见准备。

申诉失败最常见的原因:不是材料不够,而是材料讲了两个故事。

那律师或合规顾问什么时候该介入?没有标准答案,但有几个判断锚点:确认是司法冻结的、涉及金额量级较大的、自行申诉一次被退回的。满足其中任何一条,都值得认真评估专业支持的必要性。

冻卡后真正危险的不是被冻的那张卡

盘面上的真实情况是——大多数人被冻卡后的第一反应,恰恰是最危险的动作。

“赶紧把别的卡里的钱转走。”“先开一张新卡应急。”“让家人的卡先顶一下。”

每一条听起来都合理。但银行的风控系统不是一个孤立的开关,它更像一张网。在部分情况下,一张卡被冻结后,同一身份下的其他银行账户可能被提升监控级别;近期新开的账户可能直接触发更严格的审查;甚至关联人的账户也可能被波及——不同银行的关联识别机制存在差异,但这种风险是真实存在的。

做这行久了,见过不止一支团队踩进这个坑:一张卡被冻之后,慌忙把资金归集到配偶名下的账户,结果那张卡也在几天之内进入了限制状态。本来是一个点的问题,硬生生扩散成了一个面。

急着换卡,等于把风控的注意力从一个点扩散到一个面。

冻卡之后的正确动作不是“换”,而是“停”。先稳住现有的账户体系,不做任何异常操作,然后评估整体的风险敞口:名下有几张卡?最近有没有新开户?有没有关联人的账户在同期有大额流动?——把这些问题理清楚,才能决定下一步往哪走。

银行卡冻结怎么办,这个问题的答案到了这一层,已经不是“解冻一张卡”那么简单了。如果涉及的资金量级较大,路径结构的问题会被冻卡事件成倍放大——大额资金被冻后的代价为什么是几何级放大的?

从冻卡结果倒推:你的出金路径到底哪里出了问题

把账算到桌面上你就明白了:冻卡不是终点,它是一个诊断信号。

这张卡被冻,表面上是银行的风控系统或司法机关做出了一个动作。但往深一层看,它暴露的是你整条出金路径上的结构性缺陷——某个环节不够干净,某个节点缺少凭证,某个行为模式触发了系统的异常识别。

从更高的维度来看,冻卡其实是路径在替你做体检。与其只盯着“怎么解冻”,不如借这次机会把整条路径拉出来做一次自检。可以从以下方向排查:

1. 资金来源是否可解释? 这笔钱的来历,你能不能用一句话说清楚,并且拿出对应的凭证?

2. 交易对手方是否清晰? 你的资金流入方是谁?是持牌交易所的正规出金,还是来路不明的个人转账?

3. 账户归属是否一致? 交易所账户、银行账户、实际操作人——这三者是不是同一个人?

4. 行为模式是否稳定? 账户平时月流水和突然出现的大额入账之间,差距有多大?银行风控冻结的触发,很多时候就是因为行为模式的突变。

5. 凭证链条是否完整? 从交易所出金记录到银行入账记录,中间有没有断档?

这五项自检对应的,正是银行风控系统和反洗钱机制最敏感的几个触发点。每一项背后都有具体的风控逻辑在运转——如果你还没出事,现在回头把出金路径的闭环补上,比出事之后再补要便宜得多。

说回正题——路径自检做完之后,很多人会发现问题出在“账户归属”这个环节。资金从交易所出来,经过了太多中间节点,到最后银行看到的是一笔“来源不清”的入账。解决这个问题的方向之一,是在路径结构中建立清晰的账户归属闭环。港卡在整条路径里不是终点,而是账户归属闭环的关键节点

常见问题

Q1:冻卡后多久能解冻?司法冻结和银行风控冻结的时间预期差多少?

没有统一的时间表。银行风控冻结如果材料齐全、逻辑自洽,在一些情况下处理周期相对可控;司法冻结则完全取决于案件进展,时间预期差异极大。最常见的误判是把所有冻结当成同一个时间表来等——风控冻结等太久会错过主动申诉的窗口,司法冻结光等银行又等不出结果。先确认类型,再评估时间预期。

Q2:冻卡之后要不要马上找律师?什么情况下律师介入才有意义?

不是所有冻卡都需要律师。如果确认是银行风控冻结,且金额不大,自行准备材料申诉在多数情况下是可行的。但如果涉及司法冻结、金额量级较大、或者自行申诉一次被退回,这时候律师介入才真正有意义。反例是:刚收到冻结通知就花大价钱请律师,结果发现只是银行风控触发的临时限制,自己提交一份资金来源说明就解决了。钱花了,但花错了地方。

Q3:冻卡后其他银行的卡会不会也受影响?

有可能。银行的风控系统对同一身份下的多账户存在关联识别能力,一张卡被冻后,在部分情况下其他银行的账户可能被提升监控级别。最危险的反例是:冻卡后急着把资金转移到其他卡或家人卡上,结果触发更大范围的风控关注,从单卡问题变成账户体系级问题。正确的做法是先稳住,不做异常操作,评估完整体风险敞口再行动。

Q4:通过持牌交易所出金的记录,能不能作为申诉材料?

在通常情况下,持牌交易所的出金记录是资金来源证明中比较有说服力的一环——因为持牌交易所本身有 KYC 和合规审查机制,这意味着资金经过了一层合规过滤。但只有交易所记录还不够,银行要看的是完整链路:交易所出金记录 + 银行入账记录 + 账户归属一致性。常见的反例是只提供链上记录但不提供交易所的 KYC 关联证明,审核方无法确认“这个交易所账户是你的”,材料链条就断了。

Q5:冻卡后找「解冻中介」靠谱吗?

真实情况是——绝大多数“解冻中介”既没有能力也没有资质介入你的冻卡解冻流程。司法冻结的解冻权在办案机关手里,银行风控冻结的解冻权在银行手里,没有任何中间人能替你“打通关系”。最常见的反例是花了钱找中介,对方要么拿了钱消失,要么只是帮你跑了一趟银行柜台做了你自己也能做的事,更有甚者收集了你的身份信息和银行资料之后用于其他用途。冻卡申诉这件事,核心能力在于材料准备和逻辑链条,不在于“认识谁”。

银行卡冻结怎么办——从恐慌到重建,中间隔着一套判断框架

回到最开始那个场景:周五下午,转账失败,客服说“配合调查”,你的手悬在手机上方,不知道下一步该点哪里。

这篇文章拆解的所有内容——三类冻结的区分、四阶段的应急节奏、申诉材料的证据链逻辑、关联账户的风险敞口、出金路径的结构性自检——指向的是同一个判断:冻卡之后,最贵的成本不是冻结本身,而是在恐慌中做出的每一个未经思考的动作。

如果你正在经历冻卡,现在可以做的一件事是:拿出一张纸,把自己的出金路径从头到尾画一遍。资金从哪来?经过了哪些节点?每个节点有没有对应的凭证?账户归属是否一致?行为模式是否稳定?

这五个问题,不需要任何人帮你,你自己就能回答。

答完之后,你会清楚地看到自己的路径结构里哪些环节是干净的、哪些环节有缺口。如果缺口不多,自行准备材料申诉大概率能推进;如果缺口很多,说明问题不在这一次冻卡,而在整条路径的底层设计。

到那个时候,你需要的不是一个“能帮你解冻的人”,而是一次系统性的路径结构拆解——从资金来源证明的完整性,到合规出金路径的闭环设计,把每一个可能触发风控的节点逐个排查清楚。

这件事,WG包网 可以和你一起过一遍思路。不替你做决定,不承诺任何结果,但可以帮你把路径结构里的盲区摊到桌面上,看清楚下一步该往哪走。